उत्तर प्रदेश के 26 जनपदों में कार्यरत आर्यावर्त बैंक तकनीकी के मामले में एक पिछड़ा हुआ बैंक है। यू पी आई , आई एम पी एस , ऑन लाइन बैंकिंग , मोबाइल बैंकिंग , बैंक के अपने ए टी एम , व्यापारियों को पौस मशीन द्वारा अपना भुगतान प्राप्त करने की सुविधा , मिस कॉल द्वारा अपने खाते का अवशेष जानने की सुविधा, ई कॉमर्स जैसी बैंकिंग उद्योग की आधुनिक आधार भूत सेवाएँ आर्यावर्त बैंक के ग्राहकों के लिए अभी भी सिर्फ एक दिवास्वप्न मात्र हैं।

वर्तमान में यदि इस बैंक के किसी खाताधारक को कोई धनराशि किसी को प्रेषित करनी है तो उसके पास सिर्फ दो डिजिटल प्लैटफ़ार्म हैं आर टी जी एस व एन ई एफ टी। यद्यपि एन ई एफ टी की भांति 1 दिसम्बर 2020 से आर टी जी एस की सुविधा भी 24 x 7 x 365 बैंकिग उद्योग के ग्राहकों को उपलब्ध होगी परन्तु इस बैंक के ग्राहक इस सुविधा का लाभ सिर्फ बैंक कार्य दिवसों और बैंक कार्यकाल के दौरान ही उठा पाएंगे। अगर बैंक के ग्राहकों के अनुभवों की बात करें तो धन प्रेक्षण के यह दोनों माध्यम भी बहुत विश्वसनीय नहीं हैं और इनमें विफलता की दर बहुत अधिक है। यही कारण है की बैंक के बड़े खाताधारक चाहे वह जमा करने वाले हों या विभिन्न प्रयोजनों के लिए ऋण लेने वाले , सभी धीरे धीरे इस बैंक से अपने खाते दूसरे बैंकों में ले जा रहे हैं।

सिर्फ इतना ही नहीं दैनिक लेन देन भी खराब कनेक्टिविटी अथवा सर्वर की धीमी गति की वजह से बुरी तरह प्रभावित रहता है जिससे आए दिन ग्राहकों में असंतोष व्याप्त रहता है। इतने वर्षों के बाद भी इस संबंध में बैंक ऑफ इंडिया जो इस बैंक के डाटा सेंटर के प्रबंधन के लिए जिम्मेदार है के द्वारा न तो सर्वर ही अपग्रेड किया गया और न ही रेडियो फ्रीक्वेंसी जैसी आधुनिक तकनीक पर आधारित क्नेक्तिविटी शाखाओं को उपलब्ध कराने की दिशा में कोई प्रभावी कार्यवाही ही की गई ।

अगर बीते हुए समय पर नज़र डालें तो यह बैंक कम्प्यूटराइजेशन के मामले में ग्रामीण बैंकों में अग्रणी बैंक था। धीरे धीरे प्रवर्तक बैंक , बैंक ऑफ इंडिया , की उदासीनता के चलते यह बैंक वर्तमान स्थिति में पहुँच गया है । इस बैंक के निदेशक मण्डल में आर बी आई , नाबार्ड , राज्य सरकार , केंद्र सरकार व प्रवर्तक बैंक के वरिष्ठ अधिकारी सम्मिलित हैं परन्तु कितनी बार निदेशक मण्डल द्वारा इस संवेदनशील विषय पर चर्चा की गई है यह एक गंभीर सोच का विषय है। एक ऐसा विषय जिस पर इस बैंक का अस्तित्व और भविष्य टिका हुआ हो उसके प्रति निदेशक मण्डल इतना उदासीन कैसे हो सकता है ?

वर्ष 2013 में कैनारा बैंक द्वारा प्रवर्तित श्रेयस बैंक और इस बैंक को साथ मिलाकर नया बैंक बनाया गया था। श्रेयस बैंक तकनीकी के मामले में इस बैंक से काफी आगे था। इसी प्रकार 2019 में इलाहाबाद यू पी ग्रामीण बैंक और इस बैंक को मिलाकर नया बैंक आर्यवर्त बैंक बनाया गया। दोनों ही बार प्रवर्तक बैंक, बैंक ऑफ इंडिया ही रहा। इलाहाबाद यू पी ग्रामीण बैंक का लखनऊ में अपना डाटा सेंटर था , अपने ए टी एम थे , आई एम पी एस , मोबाइल बैंकिंग , ई कॉमर्स आदि सुविधाएँ उस पूर्ववर्ती बैंक के ग्राहकों को सुलभ थीं परंतु पूर्व की भांति इस बार भी तकनीकी में अग्रणी उन दोनों बैंकों से कुछ सीखने के बजाय इस बैंक ने उन को पीछे घसीट कर अपनी बैलगाड़ी वाली चाल में शामिल कर लिया। पूर्ववर्ती बैंक के करीब 150 ए टी एम अब बेकार और निष्क्रिय पड़े हैं । उनमें स्थापित मशीनें, दो दो ए सी , और उस स्थान के लिए दिए जा रहे किराये के कारण जिस पब्लिक मनी की बर्बादी हो रही है उसकी भी जिम्मेदारी निर्धारित करना नितान्त आवश्यक है।

तकनीकी विकसित अथवा ग्रहित कर, इस बैंक को प्रदान करने के मामले में प्रवर्तक बैंक, बैंक ऑफ इंडिया की भूमिका उस बट वृक्ष की तरह की रही है जिसके नीचे कुछ भी नहीं पनपता है। ई के वाई सी जैसी मूल भूत आवश्यकता भी अभी तक शाखाओं के सिस्टम पर चालू नहीं है । इस बैंक के तकनीकी पिछड़ेपन में प्रवर्तक बैंक, बैंक ऑफ इंडिया, की भूमिका एक उच्च स्तरीय जांच का विषय है।

समय की मांग है की बैंक को यह समझना होगा की बैंक व्यवसाय संवर्धन के लिए स्टाफ पर घर से दूर स्थानांतरण और/अथवा विभागीय कार्यवाही की चाबुक चलाने की बजाय उनको तकनीकी रूप से सक्षम बनाए। व्यवसाय संवर्धन की दौड़ में इस बैंक का स्टाफ और बैंकों के स्टाफ के साथ कैसे शामिल हो पाएगा जबकि बैंक ने उनके पैरों को पुरानी तकनीकी की जंजीरों में जकड़ा हुआ हो ?

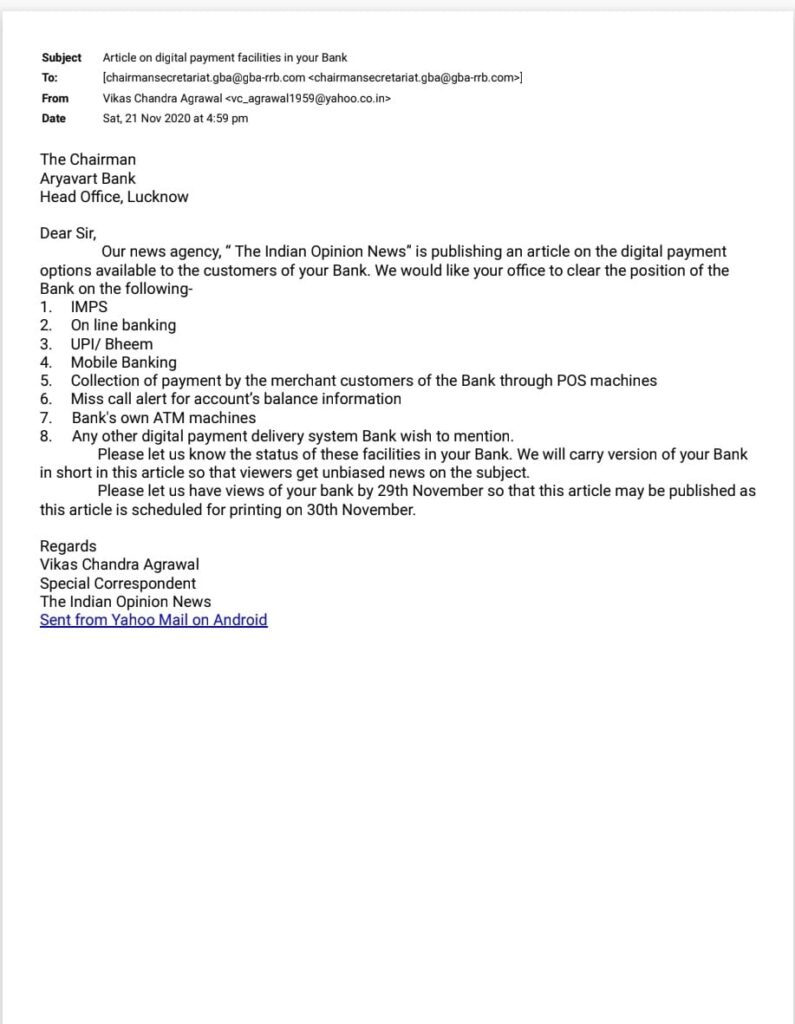

हमने 21 नवम्बर 2020 को बैंक के अध्यक्षीय सचिवालय को एक मेल भेजकर उपरोक्त विषय पर बैंक की वर्तमान स्थिति और भविष्य की कार्य योजना जानने के लिए अनुरोध किया था ताकि हम अपने पाठकों को इस विषय पर बिना किसी पूर्वाग्रह के निष्पक्ष ढंग से यथास्थिति से अवगत करा सकें परन्तु बैंक ने हमें जवाब देना उचित नहीं समझा अतएव हम बाध्य होकर उक्त विषय पर सिर्फ अपना पक्ष प्रस्तुत कर रहें हैं।

रिपोर्ट – विकास चन्द्र अग्रवाल